Compte nickel : la revanche des usagers face aux banques

Les banques sont grosses, vous êtes petit. Alors, comme la concurrence dans ce secteur est toute relative, elles vous imposent leur loi : tarifs de services exorbitants, agios stratosphériques, clauses et frais cachés, délais d'opérations incompréhensibles à l'heure du numérique…

Les banques sont grosses, vous êtes petit. Alors, comme la concurrence dans ce secteur est toute relative, elles vous imposent leur loi : tarifs de services exorbitants, agios stratosphériques, clauses et frais cachés, délais d'opérations incompréhensibles à l'heure du numérique…

Heureusement, maintenant il y a le compte Nickel. Ce service, lancé en février, vous permet d'ouvrir un compte bancaire en 5 minutes chez votre buraliste, sans avoir besoin d'une banque. L'avantage du compte Nickel : des frais reduits à 20 euros par an, incluant une carte Mastercard ! Comparez au tarif de votre banque, il n'y a pas photo.

En plus, pas d'agios ! En effet, les decouverts sont impossibles puisque toutes les opérations sur le compte nickel sont comptabilisées en temps réel. Fini le délai d'un jour ou deux pour que la banque crédite votre compte, empochant au passage une rémunération sur votre argent…

Déjà 12.000 clients ont été séduits, et ce n'est qu'un début !

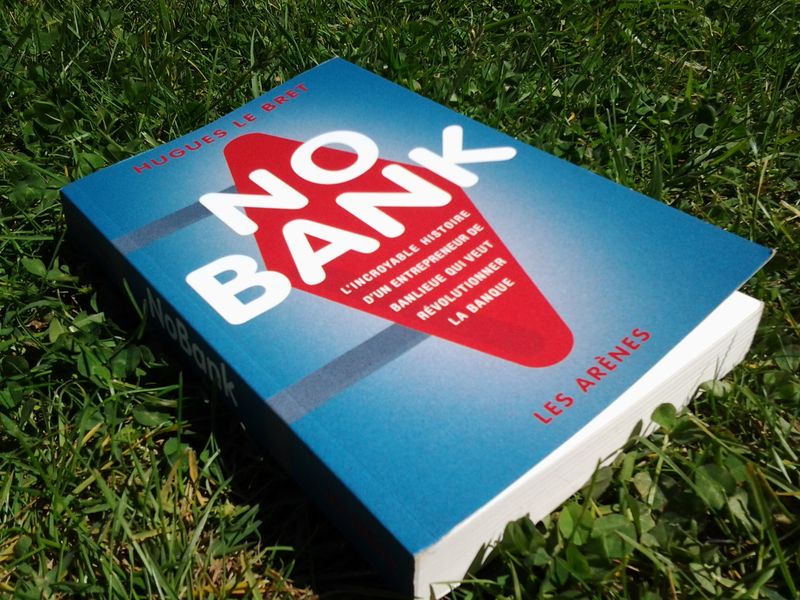

Je viens de lire le livre No Bank qui raconte la genèse de ce service monté par Ryad Boulanouar, ingénieur en monétique, associé à Hugues le Bret, ancien directeur de Boursorama.

J'y ai appris que l'un des buts du compte Nickel est également de bancariser tous les interdits bancaires et ceux qui sont rejetés par les banques (les SDF notamment). Un bel objectif, et un challenge très motivant. Le livre est bien écrit et prenant. Cette start-up est pour moi la plus attractive et la plus ambitieuse que je connaisse sur le secteur financier en France (avec Wiseed* et Prêt d'union, mes chouchous).

* Pour info : je suis actionnaire de Wiseed.

La redécouverte du terrier d’Apchon, en Haute Auvergne

Etat d’avancement de mes recherches sur les trompettes

Micro-nostalgie

Où va l’entrepreneuriat

Marche nordique

C’est quoi le défilé du 14 juillet ?

Vous sentez ce doux parfum de liberté ?

Deux contraventions reçues, mais pas pour moi

Apprendre ce qui fait du bien

forest

le 7 mai 2014Merci pour cet article !

En espérant que cela donne envie à un buraliste local de proposer rapidement ce service…

Qui sera le premier à couvrir le Cantal et l’Auvergne ?

(effet WOW assuré ! )

Carte d’implantation des buralistes agréés :

http://www.compte-nickel.fr/ou-le-prendre (no-comment)

Lightman

le 7 mai 2014Oui, pour l’instant 83 buralistes agréés, et zéro en Auvergne. Mais ça va venir. L’objectif des fondateurs est d’avoir 1.000 buralistes, et 100.000 clients avant fin 2014. C’est également leur seuil de rentabilité.

Si j’étais buraliste, je serais déjà sur les rangs pour être agréé.

sebsa

le 7 mai 2014Que gagne les buralistes a proposer ce genre de service ?

Lightman

le 8 mai 2014Je vois au moins 4 avantages pour eux :

1) Les buralistes ont probablement une commission sur les ouvertures de compte (je n’ai pas d’info sur ce sujet).

2) C’est un service différenciant par rapport à leurs concurrents.

3) Ca leur garantit une clientèle fidèle (les possesseurs de compte Nickel peuvent retirer des espèces chez les buralistes agréés)

4) Par le biais de ces retraits d’espèces, ça permet aux buralistes de décaisser des espèces en cours de journée, ce qui les arrange (ils ont généralement trop d’espèces avec les désagréments que ça comporte).

Sam51

le 8 mai 2014Bonjour,

concernant l’article moi j’y vois plusieurs désavantages non négligeables, déjà les buralistes ne sont pas des banquiers !!

La notion de risque, de blanchiment, de contrôle des opérations, si le client a des questions.

N’importe qui peut ouvrir un compte, c’est bien là le problème n’importe qui, donc des gens bien intentionnés ou non .

Après là ou je suis d’accord, c’est pour les SDF, par contre pour les interdits bancaires il y a le service bancaire de base qui est déjà gratuit, avec plus de services que pour le service Nickel.

Disons que plutôt que de proposer des services comme celui-ci, il serait mieux de mieux expliquer aux clients le fonctionnement des comptes.

Lightman

le 8 mai 2014Sam51> Nickel est agréé par la banque de France, avec des procédures de sécurité draconiennes (dépôt d’espèces notamment limité à 750€/mois, ce qui est plus restrictif qu’une banque).

On estime que près de 1% de la population n’est pas bancarisée. Le service bancaire de base des banques permet-il de gérer son compte en temps réel ? J’en doute : dans ce cas, on retombe sur un risque de passer dans le rouge, ce qui est impossible avec Nickel. Pour une population déjà en délicatesse avec la Banque de France, ça me semble être un avantage décisif.

John

le 11 juillet 2014Pour répondre à Sam quand il dit que les buralistes ne sont pas des banquiers je ne comprends pas très bien le problème et même si ca peut en être un c’est aussi un avantage de pouvoir passer par un buraliste. Il faut simplement se poser un petit peu avant de choisir une banque. C’est à peu prêt la même chose dans tous les secteurs liés au web: on peut facilement se faire avoir mais on peut aussi très bien y trouver son compte 🙂

rr

le 18 août 2014Ce projet compte nickel paraissait séduisant à la base… mais qu’apporte-t-il vraiment a part faire payer des services gratuits?

Alors soit la clientèle est une clientèle d’interdit bancaire etc .a part qu’il y a le droit au compte..et là différence là fait gagner le droit au compte puisque droit au compte = service mininum assuré, une CB ( général maestro ou electron ) possibilité de déposer des chèques ( malgré que l’on soit en 2014 en France ya encore bcp de chèque ..)

nepas payer quand on dépose de l’espèce! ( et ça c’est une nouveauté déposer de l’espèce et c’est payant ..on aura tout vu ..ensuite le dépot d’espèce de 250 euros par jours ( ou opération ce n’est pas clair sauf que dans les 2 cas justement faut repayer encore.. évidemment vous allez dire pourquoi déposer une somme 250 euros et ne pas la garder avec soit ( ben pour faire un virement par ex )

si c’est pour lutter contre trafic , bcp de personne dépose des espèces, provenant famille cadeau anniversaire noel etc )..

au final a quoi sert le compte nickel et pour qui vraiment ?

je dirai meme que c’est pire qu’une banque ..

une banque a un mininum de garanti ( quid la carte piraté comment se passe le remboursement de l’argent en délai ( évidemment le numéro de tel je doute qu’il soit joignable ..)

alors oui ya pas d’agios découvert etc..mais la solution alors c’est tout simplement d’ouvrir un livret A avec carte de retrait ( juste ca sera sur le net ne pas payer mais ya d’autre solution )

en plus la carte nickel je doute qu’on peut tout faire genre louer une voiture ? peage ? payer un hotel pour reserver ? est ce possible tout cela avec une carte nickel ..non pas sur du tout

au final c’est quoi l’intéret ? de fliquer les pauvres ( parler de sdf ? ) et les faire payer ?

car ici donc 20 euros a la base ( une carte ne coute que 10 euros ! pourquoi passer au double ?

ensuite chaque transaction est payante avec cette carte ..pourquoi alors payer un commercant avec cette carte et non en liquide ?

retirer de l’argent avec cette carte revient vite cher a 1 euro le cout de suite ..

le seul petit avantage ca serai les frais de change a l’étranger ? et encore faut voir ..

perso je ne comprends pas trop en quoi c’est révolutionnaire et faire croire aux pauvres interdit bancaire qu’en plus ca serai secret ( or c’est déclaré ficoba et donc un huissier apres justice peut donc bien saisir le compte et là encore quid de savoir comment ça se passe ( normalement faut prevenir la banque pour quand meme bloquer la somme de survie 500 euros .or ici je doute du service client ..le gros point noir ici le service client a mon avis ..

au final c’est un attrape gogo ce truc qui sert juste en faite a fliquer les IB surrendetté et les faire depenser ..

ces gens là dans leur situation n’ont pas besoin de cela

tfr47

le 9 septembre 2014mais pourquoi doit-on etre obliger d’avoir 1 compte en banque???

Lightman

le 9 septembre 2014tfr47> Pour toucher son salaire, la sécu, payer son loyer et quantités d’autres choses qui ne peuvent se régler en espèces… Etla loi dit ceci :

« Les règlements qui excèdent la somme de 1 100 euros […] portant sur les loyers, les transports, les services, fournitures et travaux ou afférents à des acquisitions d’immeubles ou d’objets mobiliers ainsi que le paiement des produits de titres nominatifs et des primes ou cotisations d’assurance doivent être effectués par chèque barré, virement ou carte de paiement. »